Súvisí taxonómia kryptoaktív s biológiou či s daňami?

V aktuálnom vydaní Bulletínu SKDP vyšiel ďalší článok zo série Kryptoaktíva a dane.

Pre daňové účely je často dôležité sledovať ekonomickú podstatu transakcií podliehajúcich zdaneniu. Kryptoaktíva nie sú homogénna skupina, ale majú rôzne funkčné využitie.

Rozoznávanie funkcií kryptoaktív je z dlhodobého hľadiska podstatné pre nastavenie spravodlivého a neutrálneho zdaňovania. I keď v SR sme len na začiatku tejto cesty, legislatíva už rozlišuje rôzne funkcie kryptoaktív pri stanovení ich DPH režimov. Taktiež účtovné predpisy budú po prijatí novely začať rozlišovať stablecoiny (tokeny elektrických peňazí) od ostatných kryptoaktív.

Venujeme sa v ňom aj týmto témam:

- Aktuálny legislatívny rámec kryptoaktív

- Význam taxonómie kryptoaktív

- Klasifikácia a „ISIN“ kryptoaktív v praxi

- Daňové aspekty investovania subjektov finančného trhu do kryptoaktív

- Daňové aspekty tokenizácie tradičných nástrojov finančného trhu a nehnuteľností

- Úskalia účtovnej a daňovej úpravy platnej od roku 2025

- Úskalia DPH režimov kryptoaktív

Viac sa dočítate priamo v článku (pdf súbor) alebo nižšie v tomto blogu.

Aktuálny legislatívny rámec kryptoaktív

S príchodom Nariadenia Európskeho parlamentu a Rady (EÚ) 2023/1114 z 31. mája 2023 o trhoch s kryptoaktívami (ďalej len „MiCA“ z angl. Markets in Crypto-Assets)[1] vstúpil do platnosti nový regulačný rámec kryptoaktív. Nariadenie nadobudlo účinnosť 29. júna 2023, pričom uplatňovanie ustanovení o stablecoinoch[2] sa začalo 30. júna 2024 a ostatné ustanovenia sa budú uplatňovať od 30. decembra 2024.

Nariadenie MiCA prináša nové pravidlá a štandardy, ktoré majú harmonizovať a regulovať trh s kryptoaktívami v Európskej únii. Zameriava sa na tri hlavné oblasti:

- emitovanie kryptoaktív a ich uvádzanie na trh,

- poskytovanie služieb kryptoaktív a

- zamedzenie aktivít, ktorými dochádza k zneužívaniu trhu.

Nariadenie MiCA má priamu účinnosť v celej EÚ. V SR bol prijatý zákon o niektorých povinnostiach a oprávneniach v oblasti kryptoaktív a o zmene a doplnení niektorých zákonov, ktorý nadväzuje na uvedené nariadenie[3]. Návrh zákona má tiež novelizovať 11 ďalších právnych predpisov, medzi nimi aj zákon o účtovníctve a zákon o dani z príjmov, u ktorých sa navrhuje účinnosť od 1.1.2025.

Význam taxonómie kryptoaktív

Ekosystém kryptoaktív trpí nedostatkom jednotných definícií[4] a jednotnej klasifikácie, čo komplikuje jeho reguláciu na globálnej úrovni. Národné regulatórne orgány často používajú rôznu terminológiu a prístupy, čo má okrem zdaňovania vplyv aj na iné regulácie, ako napríklad nastavenie AML a KYC pravidiel, licenčné požiadavky na poskytovateľov služieb kryptoaktív a ochranu spotrebiteľov. Bez globálneho konsenzu a harmonizovanej taxonómie kryptoaktív je však ťažké zabezpečiť rovnakú ochranu a podporiť inovácie na globálnej úrovni.

Väčšina štátov má pri regulácii kryptoaktív tendenciu klasifikovať ich na základe ich primárnej funkčnosti[5] nasledovne[6]:

Platby (platobné tokeny, tokeny elektronických peňazí, výmenné tokeny)

- Určené na použitie ako platobný alebo výmenný prostriedok.

Investície (investičné tokeny)

- Poskytujú práva a povinnosti podobné klasickým finančným nástrojom, ako sú akcie, dlhové nástroje alebo podielové listy v schéme kolektívneho investovania.

Úžitky (úžitkové tokeny)

- Udeľujú držiteľom prístup k súčasnej alebo budúcej službe/produktu v jednej alebo viacerých podnikových sieťach alebo ekosystémoch.

Hybridné tokeny

- Kombinujú funkcie z kategórií platby, investície a úžitky.

Klasifikácia a „ISIN“ kryptoaktív v praxi

Pre účely regulácie a zdaňovania kryptoaktív je kľúčová ich štandardizácia a klasifikácia, ktorá pomáha identifikovať hlavné funkcie jednotlivých tokenov. Medzinárodná asociácia pre štandardizáciu tokenov (ITSA) sa zameriava na globálnu štandardizáciu kryptoaktív v troch hlavných oblastiach: identifikácia tokenov prostredníctvom Medzinárodného čísla identifikácie tokenov (ITIN), klasifikácia prostredníctvom Medzinárodného rámca klasifikácie tokenov (ITC) a analýza cez databázu Tokenbase, ktorá zahŕňa údaje o viac ako 9000 kryptografických tokenoch. Táto iniciatíva zvyšuje transparentnosť trhu, znižuje riziká a podporuje globálnu reguláciu a inovácie.

ITSA klasifikuje kryptoaktíva z hľadiska ich ekonomického účelu do troch hlavných kategórií: platobné, úžitkové a investičné tokeny, pričom k nim patria aj hybridné tokeny s viacerými funkciami. Príklady týchto klasifikácií, ako platobné tokeny (napr. stablecoiny), úžitkové tokeny (napr. riadiace tokeny) a investičné tokeny (napr. akciové tokeny), sa dajú využiť na daňové účely, keďže poskytujú jasnú informáciu o ekonomickej podstate tokenov. ITSA používa klasifikačné princípy uznávané aj medzinárodnými inštitúciami ako OECD a BIS.

Daňové aspekty investovania subjektov finančného trhu do kryptoaktív

Tradičné subjekty finančného trhu (banky, investičné a správcovské spoločnosti a subjekty kolektívneho investovania) postupne vstupujú aj na trh kryptoaktív, prinášajú kapitál a vytvárajú nové produkty. Aktuálne sa kumulatívna hodnota aktív celosvetovo spravovaných kryptofondami pohybuje okolo 60 mld. USD.[7]

Za prelomové sa považuje schválenie prvého spotového bitcoinového ETF fondu (z angl. Exchange Tradable Fund) v USA začiatkom tohto roka. Do tohto momentu prevažovali na tradičných finančných trhoch investície do kryptoaktív cez derivátové produkty. Hlavný rozdiel medzi spotovými ETF fondami a inými produktmi kryptoaktív obchodovanými na burze spočíva v tom, že spotový ETF fond vlastní priamo samotné kryptoaktívum, ako je napríklad Bitcoin. Investor spotového ETF fondu teda ekonomicky vlastní podiel na samotnom kryptoaktíve, pričom výkon fondu kopíruje cenové pohyby tohto kryptoaktíva.

V USA je aktuálne k dispozícii niekoľko bitcoinových a najnovšie už aj ethereum spotových ETF fondov od rôznych poskytovateľov, vrátane najväčších svetových správcov aktív ako sú BlackRock a Fidelity. Právna situácia fondov (vrátane ETF) v USA sa líši od situácie v Európe. Z dôvodu finančnej regulácie sú v EÚ kryptoaktívové ETF značne obmedzené. Štandardne sa totiž retailové ETF fondy v EÚ zakladajú vo forme tzv. UCITS (PKIPCP) fondu,[8] ktoré investujú do cenných papierov obchodovateľných na regulovaných trhoch (burzách). Regulácia fondu UCITS však neumožňuje založiť UCITS fond len s jedným investičným aktívom (navyše iným ako obchodovateľný cenný papier), preto sa v prípade kolektívneho investovania do kryptoaktív hľadajú iné formy.

Európa zaznamenala významný pokrok na trhu kryptoaktívových burzových produktov v krajinách ako Švajčiarsko, Nemecko a Francúzsko, kde regulačné rámce podporili akceptáciu kryptoaktív. Regulačné prístupy sa však môžu v rôznych európskych štátoch líšiť. Minulý rok debutoval prvý EÚ spotový bitcoinový ETF (Jacobi FT Wilshire Bitcoin ETF), ktorý bol uvedený na burze v Amsterdame a ktorý je otvorený len profesionálnym investorom. Štandardne sa na spotové investície do kryptoaktív pre retailových klientov využívajú iné formy obchodovateľných cenných papierov, primárne dlhových finančných nástrojov ako investičný certifikát (označované ako ETN z angl. exchange-traded note a ETC z angl. Exchange Traded Commodities), napríklad ETC Group Physical Bitcoin, 21Shares Bitcoin ETP a VanEck Bitcoin ETN.

| Z hľadiska dane z príjmov sa dostávame do situácie, kedy sa pri priamej investícií do kryptoaktív aplikuje 19% / 25% sadzba dane a 15% zdravotný odvod. Pokiaľ si však investor zvolí investovanie do kryptoaktív prostredníctvom cenných papierov (americké ETF alebo európske ETN), môže dosiahnuť oslobodenie od dane z príjmov u fyzickej osoby. Ekonomická podstata dosiahnutého príjmu je však rovnaká – dosiahnutie výnosu závisí do trhovej ceny podkladového aktíva. Na druhej strane v prípade investovania cez cenné papiere sú niektoré sekundárne riziká (napríklad insolvencia správcovskej spoločnosti, riziko spojené s úschovou aktíva) odlišné ako pri priamej investícii do kryptoaktív. Otázka je, či sú tieto rozdiely podstatné pre tak odlišné daňové dopady (0% vs 36,25%). Podľa môjho názoru sa na uvedenom prípade prejavuje chýbajúca koncepcia v zdaňovaní kapitálových príjmov fyzických osôb. Ďalej sa je tu zjavná absencia chápania technológie blockchainu ako určitej platformy, na ktorej je možné obchodovať rôzne podkladové aktíva. Kryptoaktíva sú potom zdaňované podľa formy a nie podľa ich ekonomickej podstaty. |

Daňové aspekty tokenizácie tradičných nástrojov finančného trhu

V praxi sa už objavil aj opačný trend, ako je uvedený v predchádzajúcom bode. Ide de facto o tokenizáciu (presun na blockchain) tradičných nástrojov finančného trhu.

Napríklad v USA spustil BlackRock produkt s názvom BlackRock USD Institutional Digital Liquidity Fund (ďalej len „BUIDL“). BUIDL je tokenizovaný fond, ktorý investuje prostriedky investorov do nákupu amerických štátnych dlhopisov (takzvaných T-Bills) a iných likvidných aktív. Vďaka týmto investíciám umožňuje fond získavať denné výnosy z investovaných prostriedkov.

Podobné produkty postupne pribúdajú. Vznikajú napríklad štruktúry na dlhopisové financovanie projektov nehnuteľností. Aj keď tieto produkty môžu byť rizikové a komplikované, ich cieľ je jednoduchý: nasmerovať kapitál od veriteľov k dlžníkom prostredníctvom blockchain infraštruktúry.

| Z pohľadu zákona o dani z príjmov dochádza k tomu, že tokenizácia cenných papierov by viedla k strate výhody oslobodenia príjmu z predaja u investora fyzickej osoby a ku zdaneniu príjmu z predaja kryptoaktíva, napriek tomu, že podkladové aktívum je obchodovateľným cenným papierom. Opäť chýba vnímanie kryptoaktív a blockchainovej technológie ako platformy na rôznorodé transakcie, s rôznou ekonomickou podstatou. Ďalšou problematickou oblasťou je spôsob zaúčtovania a zdaňovania výnosov plynúcich z kryptoaktív, vrátane vyššie menovaných tokenizovaných cenných papierov. Investori totiž dosahujú z kryptoaktív výnosy v podobe úrokov a podielov na zisku z určitej investície alebo aktivity. V tomto prípade nehovorím o príjme z predaja ale o dosiahnutí príjmu z investície počas jej držby. Takýto príjem je predmetom dane a pri absencií špecifických pravidiel (akými sú napríklad pravidlá zdanenia príjmu dosiahnutého z ťažby kryptoaktíva[9]) bude asi jedinou cestou rešpektovať ich ekonomickú podstatu a stavať sa k nim ako k úrokom alebo iným výnosom. Predpokladám, že pre zdanenie príjmov z kryptoaktív ako podielov na zisku podľa § 3 ods. 1 písm. e) a § 12 ods. 7 písm. c) zákona o dani z príjmov budú podmienky dané zákonom splnené len v menšine prípadov, konkrétne pri kryptoaktívach zväčša nebude mať investor podiel na základom imaní spoločnosti. V prípade investorov právnických osôb účtujúcich podľa postupov účtovania pre podnikateľov vzniká za určitých okolností otázka, či preceňovať takéto aktíva pri účtovnej závierke ako obchodovateľné cenné papiere alebo ich nepreceňovať ako kryptoaktíva. |

Daňové aspekty tokenizácie nehnuteľností

Tokenizácia aktív reálneho sveta sa týka komodít, majetkových cenných papierov, dlhových nástrojov a tiež nehnuteľností.

Tokenizovaná nehnuteľnosť je nehnuteľnosť alebo jej peňažné toky reprezentované blockchainovým tokenom. Vo všeobecnosti si používanie technológie blockchainu pre tokenizované nehnuteľnosti vyžaduje použitie buď nezameniteľných tokenov (NFT) alebo zameniteľných tokenov. Benefitom je zvýšenie likvidity (u developera pri financovaní projektu a u investora možnosťou sekundárneho obchodovania), zefektívnenie procesov (úspora času a nákladov pri prevode) a možnosť malých investícií (diverzifikácia investičného portfólia u investora).

V podmienkach SR nie je schválená legislatíva upravujúca tokenizáciu nehnuteľností, i tak sa projekty tokenizovaných zahraničných aj slovenských nehnuteľností ponúkajú na predaj aj u nás. Z pohľadu investora je lákavá výhoda spočívajúca v možnosti vlastniť nehnuteľnosť, napríklad dovolenkový apartmán pri mori, v podielovom spoluvlastníctve a využívať ho počas dohodnutého obdobia v roku. Po právnej stránke je charakter investície rôzne ponímaní v závislosti od lokálneho legislatívneho prostredia. Investícia potom môže mať formu vlastníckeho práva k nehnuteľnosti, podielu na imaní spoločnosti vlastniacej nehnuteľnosť, dlhového nástroja alebo iného súboru práv definovaných v zmluvnej dokumentácii.

| Vlastníctvo tokenizovaných nehnuteľností prináša príjem z predaja tohto tokenu. Podľa aktuálneho znenia zákona o dani z príjmov podlieha zdaneniu ako kryptoaktívum. V porovnaní s držbou nehnuteľnosti štandardným spôsobom teda nie je možné oslobodenie príjmu po splnení podmienok[10], a to napriek tomu, že podstata príjmu je obdobná. Taktiež je polemické, ako by sa posudzoval príjem z prenájmu takejto nehnuteľnosti, či by sa zdaňoval podľa § 6 ods. 3, prípadne ako nešpecifikovaný ostatný príjem podľa § 8 zákona o dani z príjmov. Rozdielny by bol napríklad dopad na zdravotných odvodoch. Natíska sa však aj otázka, že ak by sa pri príjme z prenájmu rešpektovala ekonomická podstata – nájom nehnuteľnosti, potom by sa aj pri príjme z predaja príslušného kryptoaktíva bolo potrebné držať ekonomickej podstaty. Pokiaľ by bola podstata kryptoaktíva zhodná s vlastníctvom nehnuteľnosti, malo by prichádzať do úvahy oslobodenie príjmu, ak by boli splnené podmienky dané zákonom. Kritické dopady budú vznikať v oblasti DPH. Transakcia s takýmto typom kryptoaktív totiž bude predmetom DPH. Mimo predmetu DPH je možné považovať len dodanie kryptoaktíva podobného peniazom (pozri časť 4.2 DPH režimy). Následne sa dostávame k otázke, či je predaj / dodanie takého tokenu dodaním časti nehnuteľnosti alebo poskytnutím služby prevodu práv s následným dopadom na určenie miesta dodania a tým aj príslušnej jurisdikcie. Návody na riešenie tejto dilemy nie sú zatiaľ na medzinárodnej úrovni (OECD, EÚ) k dispozícií. Analýzou zmluvných podmienok je však možné dospieť k odpovediam aspoň v časti prípadov, keď sa niektoré kryptoaktíva budú z hľadiska priznaných nárokov a podstupovaných rizík profilovať ako súbor práv napríklad na peňažné toky a iné zase ako reprezentant časti nehnuteľnosti. |

Úskalia účtovnej a daňovej úpravy platnej od roku 2025

Nariadenie MiCA označuje stablecoiny pojmami tokeny elektronických peňazí a tokeny naviazané na aktíva. Tokeny elektronických peňazí (EMT z angl. E-money tokens) sú definované v nariadení[11] ako druh kryptoaktíva, ktorého účelom je zachovávať stabilnú hodnotu naviazaním na hodnotu jednej oficiálnej meny. Ide teda o stablecoiny kryté štandardnou menou (najčastejšie americký dolár), napríklad USDT (Tether) a USDC (USD Coin)[12].

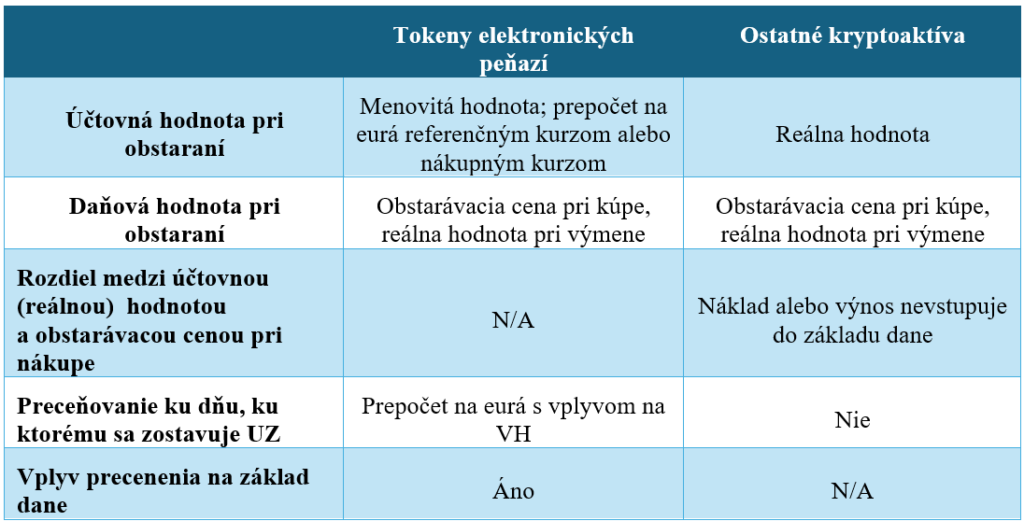

Ako už bolo uvedené vyššie, v návrhu novely zákona o účtovníctve sa vyčlenili tokeny elektronických peňazí od ostatných kryptoaktív. Pre účely oceňovania sa s nimi bude narábať ako so štandardnými menami / peňažnými prostriedkami. Táto zmena zákona o účtovníctve však nebola reflektovaná v zákone o dani z príjmov. Vybrané účtovné a daňové dopady kryptoaktív sú potom nasledovné:

Podľa súčasnej úpravy z tabuľky vyplývajú nasledovné závery pre kryptoaktíva nadobudnuté kúpou:

- Za daňovú vstupnú cenu sa považuje obstarávacia cena.

- Pre účtovné účely sa pri obstaraní preceňuje kryptoaktívum na reálnu hodnotu a oceňovací rozdiel (náklad alebo výnos) nevstupuje do základu dane.

- V základe dane sa prejaví daňový výdavok až pri predaji kryptoaktíva.

- Počas držby nedochádza k preceňovaniu kryptoaktíva pre účtovné (ani daňové) účely, iba sa v účtovníctve posudzuje tvorba opravnej položky.

- Účtovná a daňová hodnota kryptoaktíva sa počas držby líšia za predpokladu, že obstarávacia cena je iná ako reálna hodnota.

- Záver: Pri vyradení (predaji) kryptoaktíva sa základ dane bude rovnať súčtu výsledkov hospodárenia. Vyššie uvedené rozdiely medzi daňami a účtovníctvom v evidencii hodnoty a vo výnosoch a nákladoch majú teda len dočasný charakter.

Po prijatí návrhu novely v navrhovanom znení pribudne separátna úprava pre nakúpené tokeny elektronických peňazí (stablecoiny) nasledovne:

- Účtovná hodnota a daňová vstupná cena budú totožné[13].

- Pre účtovné účely sa tokeny elektronických peňazí pri obstaraní nepreceňujú na reálnu hodnotu.

- Pre účtovné účely sa tokeny elektronických peňazí prepočítajú na eurá pri zostavení účtovnej závierky, a to s vplyvom na výsledok hospodárenia.

- V základe dane sa prejaví rozdiel z precenenia tokenov elektronických peňazí pri zostavení ÚZ.

- Súčasne do základu dane vchádza daňový výdavok v cene obstarania pri predaji tokenov elektronických peňazí.

- Záver: Rozdiely z precenenia pri zostavení účtovnej závierky sa potom dostávajú do základu dane duplicitne, keďže absentuje špecifická úprava v zákone o dani z príjmov.

V dôsledku uvedenej legislatívnej úpravy sa líši účtovná a daňová hodnota kryptoaktív. Rozširuje sa tým skupina prípadov, kedy sa daňové zaobchádzanie líši od účtovného, čo na jednej strane zvyšuje administratívnu náročnosť pre daňovníkov a na druhej strane výrazne znižuje prehľadnosť a kontrolovateľnosť operácií, ktoré sú predmetom účtovníctva a zdanenia.

Komplikácie nastanú aj pri tokenoch elektronických peňazí denominovaných v USD, ktorých je drvivá väčšina a ktoré sú už dnes pomerne bežne využívané pri úhradách pohľadávok a záväzkov[14]. Tu zjavná nekonzistencia v návrhu novely účtovných a daňových predpisov povedie k duplicitnému zahrňovaniu precenenia do základu dane a k právnej neistote pri aplikácii v praxi.

Úskalia DPH režimov kryptoaktív

Finančné riaditeľstvo SR vydalo v máji 2023 Usmernenie k uplatňovaniu DPH pri transakciách zahŕňajúcich kryptomeny[15]. Toto usmernenie sa vzťahuje len na kryptomeny (t.j. len na podmnožinu kryptoaktív), ktoré na účely DPH fungujú výlučne ako zúčtovacia jednotka a platobný prostriedok. Obdobný prístup zaujal aj orgán EÚ Výbor pre DPH v pracovnom liste č. 1045, keď definuje kryptomeny ako kryptoaktíva, ktoré sú akceptované ako zúčtovacia jednotka a platobný prostriedok.

Z uvedeného je jasný úmysel rozlišovať pre DPH účely kryptoaktíva, ktoré majú funkciu peňazí, t.j. funkciu zúčtovacej jednotky a platobného prostriedku (t.j. kryptomeny) od iných typov kryptoaktív. Tento postoj vychádza primárne z judikatúry Súdneho dvora EÚ[16].

V praxi je potom kritické vyhodnotiť, ktoré kryptoaktíva možno považovať za kryptomeny a ktoré nie, pretože DPH režim pre kryptoaktíva, ktoré majú inú funkciu ako peniaze, bude odlišný.

Usmernenie FR SR rieši aj DPH režim pre služby v oblasti kryptomien (napríklad úschovné alebo zmenárenské služby), kde sa aplikuje oslobodenie analogicky ako pri tradičných finančných službách. V kontexte rôznej funkcionality kryptoaktív sa preto bude aplikovať iný DPH režim pri rôznych kryptoaktívach. Pokiaľ sa poskytované služby netýkajú kryptomien, ale iných kryptoaktív s inou ekonomickou podstatou ako peniaze, oslobodenie od DPH nebude aplikovateľné.

[1] Znenie dostupné tu: https://eur-lex.europa.eu/legal-content/SK/TXT/?uri=CELEX%3A32023R1114

[2] Nariadenie MiCA hovorí o tokenoch naviazaných na aktíva a tokenoch elektronických peňazí.

[3] Zákon č. 248/2024 Z.z.

[4] Problematike rôznych definícií sa venuje predchádzajúci článok Legislatívne definície a obsahové vymedzenie kryptoaktív a prehľad aktivít vo virtuálnom svete zo série Kryptoaktíva a dane (Bulletin SKDP 4/2022).

[5] World Economic Forum, Pathways to the Regulation of Crypto-Assets: A Global Approach, 2023, str. 13

[6] Bank for International Settlements, Supervising Cryptoassets for Anti-Money Laundering, 2021; Obdobné členenie ako Bank for International Settlements (BIS) sa uvádza aj v OECD dokumente o zdaňovaní kryptoaktív Taxing Virtual Currencies An Overview of Tax Treatments and Emerging Tax Policy Issues, 2020.

[7] https://www.statista.com/statistics/1203383/cumulative-crypto-funds-aum-worldwide/

[8] SMERNICA EURÓPSKEHO PARLAMENTU A RADY 2009/65/ES z 13. júla 2009 o koordinácii zákonov, iných právnych predpisov a správnych opatrení týkajúcich sa podnikov kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP)

[9] § 8 ods. 17 a § 17 ods. 3 písm. n) zákona o dani z príjmov

[10] § 9 ods. 1 písm a) zákona o dani z príjmov

[11] Čl. 3 ods. 1 bod 7 Nariadenia MiCA

[12] Obe kryptoaktíva sú navrhnuté tak, aby si udržiavali hodnotu 1 USD.

[13] Abstrahujem od problému, že zákon o dani z príjmov definuje vstupnú cenu ako obstarávaciu cenu podľa § 25 ods. 6 zákona o účtovníctve, ktorá zahŕňa aj vedľajšie náklady na obstaranie (napríklad poplatky pri výmene), zatiaľčo sa účtovná hodnota pri peňažných prostriedkoch stanovuje ako menovitá hodnota, ktorá nezahŕňa vedľajšie náklady na obstaranie.

[14] Minulý rok bol uhradených v stablecoinoch viac ako 6,8 bilióna USD, čo porovnateľné s objemom transakcií realizovanými cez kartový systém Visa v sume viac ako 12 bilónov USD (zdroj: Bitwise, Crypto Use Cases 2024, str.19). Väčšina stablecoinových transakcií je v USDT a USDC a v roku 2024 výrazne vzrástli (zdroj: https://cointelegraph.com/news/could-stablecoin-volumes-overtake-visa-this-quarter ).

[15] Finančné riaditeľstvo SR, Usmernenie k uplatňovaniu DPH pri transakciách zahŕňajúcich kryptomeny 4/DPH/2023/MU

[16] Rozsudok C-264/14 Hedqvist