DPH pri kryptoslužbách a podnikaní s kryptom

V tomto blogu pokračujeme s problematikou DPH, ktorú sme odštartovali úvodným blogom Krypto a DPH . Tentokrát sa venujeme oblastiam vyvolávajúce aplikačné problémy, ako sú DPH režimy pri službách peňaženky a burzy a pri custody službách.Taktiež sa pozrieme na určovanie základu dane pri dodávaní tovaru a služieb s úhradou v kryptomene.

Vo všeobecnosti platí, že právna úprava v oblasti DPH pri kryptoslužbách absentuje. V praxi je preto potrebné vychádzať z podporných výkladových prostriedkov (výklady štátnych orgánov jednotlivých štátov alebo poradných orgánov EÚ) a z princípov, na ktorých je systém DPH v EÚ postavený.

V roku 2016 poradný orgán VAT Committee reagoval na rozhodnutie Európskeho súdneho dvora C-264/14 Hedqvist[1] a vyjadril právne nezáväzný názor k nasledovným oblastiam:

- určenie základu dane pri dodaní tovarov a služieb platenom vo virtuálnej mene;

- služby digitálnej peňaženky;

- ťažba kryptomeny (tejto téme sa budeme venovať niekedy v budúcnosti v osobitnom blogu);

- burzy a výmenné platformy.

Pre úplnosť dodávame, že k DPH režimu týchto aktivít nie je dostupný oficiálny ani neoficiálny výklad ani metodika štátnych orgánov SR.

Určenie základu dane

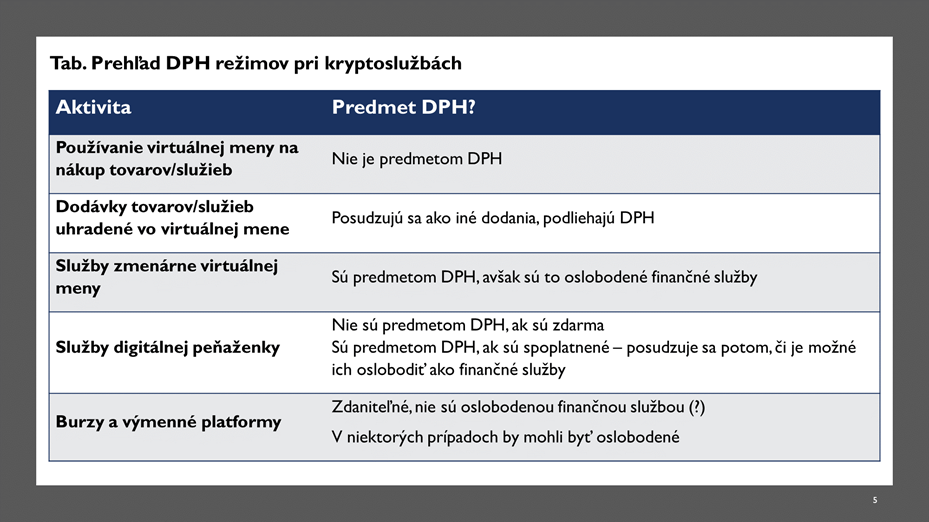

Pokiaľ sa dodanie tovarov a služieb uskutočňuje s úhradou vo virtuálnej mene (kryptomene), má byť pre DPH účely takéto dodanie posúdené rovnako ako dodanie realizované výmenou za fiat. Inými slovami, predajca tovarov a služieb inkasujúci kryptomeny ako protiplnenie je povinný uplatniť pri predaji DPH rovnako, akoby prijímal ako protiplnenie fiat.

Na druhej strane z pohľadu kupujúceho súčasne platí, že kryptomena je prostriedkom výmeny, a teda z dodania kryptomeny sa nevyberá DPH.

Základ dani z pridanej hodnoty z dodania tovaru alebo služby je stanovený ako ekvivalent hodnoty v mene zákonného platidla – v mene členského štátu (v SR je to samozrejme EUR), v ktorom sa dodávka uskutočňuje a to v čase, v ktorom transakcia prebieha. Je teda potrebné prepočítať kryptomenu na fiat menu. Tu vzniká v praxi problém, keďže štandardné alternatívy konverzie, ktoré uvádza európska Smernica o DPH[2], sú:

- výmenný kurz zodpovedajúcemu poslednému kurzu zaznamenanému na najreprezentatívnejšom devízovom trhu príslušného členského štátu a

- posledný výmenný kurz zverejnený Európska centrálna banka („ECB“).

V prípade kryptomien je potom na podnikateľskom subjekte – platiteľovi DPH, ktorý trh bude považovať za „najreprezentatívnejší devízový trh“, keďže ECB nezverejňuje výmenný kurz kryptomien.

Doplnenie problematiky názorom autorov blogu

Dovolíme si podotknúť, že v SR majú účtovné predpisy a zákon o dani z príjmov vlastné pravidlá na prepočet kryptomien, ktoré nie sú zjednotené. V praxi odporúčame preto riešiť problematiku prepočtu kryptomien na EUR komplexne a cieľom minimalizácie administratívy.

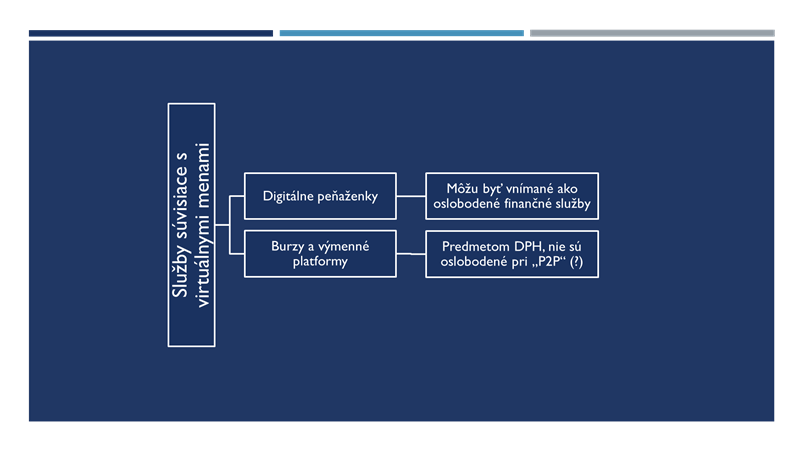

Služby digitálnej peňaženky

Štandardne sa služby peňaženky poskytujú bezodplatne, a teda sa DPH nerieši. Pokiaľ by táto služba bola poskytnutá za odplatu, mohlo sa takéto dodanie, podľa názoru niektorých delegátov VAT Committee, považovať za oslobodené od DPH ako finančnú službu.

Doplnenie problematiky názorom autorov blogu

Na služby peňaženky prirodzene nadväzujú custody služby, t.j. služby úschovy kryptoaktív. Tieto sú svojím charakterom podobné peňaženke a pripomínajú niečo ako bankové účty pri fiate, ktoré sú oslobodené od DPH. Na druhej strane úschovy iných ako peňažných prostriedkov, nie sú do DPH oslobodené (napr. úschova cenných papierov a hmotných vecí podlieha DPH), čo vrhá určitú pochybnosť na jednoznačnú kategorizáciu custody služieb pre DPH účely.

Burzy a výmenné platformy

V tejto oblasti mali delegáti VAT Commitee rozdielne názory:

- Ak výmenná platforma zabezpečuje „peer to peer“ výmeny, nevzniká titul na oslobodenie od DPH z titulu poskytovania finančných služieb, keďže sa touto službou vytvára trhové miesto, kde užívatelia obchodujú napriamo;

- Niektoré iné prípady by pravdepodobne mohli spadať do uvedeného oslobodenia.

Doplnenie problematiky názorom autorov blogu

Vo všeobecnosti platí, že základná dilema, ktorá sa pri nastavaní poplatkov plynúcim burzám a výmenným platformám rieši, je, ako rozlíšiť služby technickej povahy podliehajúce DPH od finančných služieb oslobodených od DPH. Na ňu následne nadväzuje problematiku určenia miesta dodania (v ktorom štáte s DPH má odviesť) a osoby povinnej uhradiť DPH (dodávateľ služby alebo zákazník).

Dynamický vývoj prináša značnú komplexnosť fungovania krypta. V kontexte na vyššie uvedené by bolo pre prax potrebné analyzovať DPH aspekty súvisiace s centralizovanými a decentralizovanými burzami a rôznymi Defi protokolmi.

Obdobne právnu istotu pri DPH režime ešte len hľadajú služby ako správa portfólií kryptomien, správa kryptofondov a investičné a poradenské služby.

Aj za hranicami sveta krypta, je problematická zastaralá právna úprava Smernice o DPH pri finančných službách, ktorá nereflektuje na rozvoj digitálnych financií.

Napriek tomu má odborná verejnosť k dispozícii relatívne širokú paletu informácii v podobe judikatúry Európskeho súdneho dvora a princípov zdaňovania v nich obsiahnutých. Tieto je možné využiť aj pri nastavovaní a odôvodňovaná DPH režimov kryptoslužieb.

[1] https://eur-lex.europa.eu/legal-content/SK/TXT/?uri=CELEX:62014CJ0264

[2] https://eur-lex.europa.eu/legal-content/SK/TXT/?uri=LEGISSUM%3Al31057