Krypto a DPH

Problematika DPH v krypte je zložitejšia, ako si mnohí (vrátane odborníkov na dane) mysleli. DPH implikácie pri krypte sú rôznorodé a chýba im legislatívne uchopenie. Napriek tomu je možné v niektorých situáciách relatívne exaktne pomenovať, či sa DPH aplikuje alebo nie. V sérii blogov sa tak budeme venovať práve DPH dopadom pri obchodovaní s kryptomenami a inými tokenmi, pri poskytovaní služieb spojených s kryptoaktívami a pri ICO a ITO (DPH pri kryptoslužbách a podnikaní s kryptom).

Slovenská legislatíva DPH

Slovenský zákon o DPH a štátne orgány SR o téme aplikácie DPH pri kryptoaktívach zatiaľ mlčia. V októbri 2021 sme k téme DPH v krypte mali rozsiahlu prednášku na pôde Slovenskej komory daňových poradcov, ktorej sa zúčastnili aj zástupcovia Ministerstva financií SR a finančnej správy. Na základe ich vyjadrení na tomto podujatí sa zdá, že slovenské orgány čakajú na uniformné riešenie. DPH je totiž v EÚ harmonizovaná a Slovensko tak nemá právny mandát vytvárať kryptu v DPH legislatívne rámce. Avšak štátne orgány môžu vyjadriť svoj postoj k niektorým situáciám v praxi tak, ako to robia aj iných členských štátoch EÚ.

Vývoj v EÚ pred rozhodnutím Súdneho dvora v prípade Hedqvist

Prvýkrát sa diskutovali DPH aspekty pri krypte na úrovni EÚ v roku 2014. Poradný orgán EÚ k DPH dospel k záveru, že virtuálne meny (tak boli pomenované) by pravdepodobne nemali byť posudzované ako elektronické peniaze, (fiat) meny, cenné papiere alebo poukážky.

Opätovne sa DPH výbor venoval charakteristikou virtuálnych mien v roku 2015. Zaoberal sa otázkou, či je virtuálne meny možné vnímať ako digitálne produkty alebo ako obchodovateľné nástroje („negotiable instrumants“). Priklonil sa k záveru, že virtuálne meny skôr predstavujú obchodovateľné nástroje (aktivity s nimi by boli oslobodené od DPH ako finančné služby bez nároku na odpočet DPH).

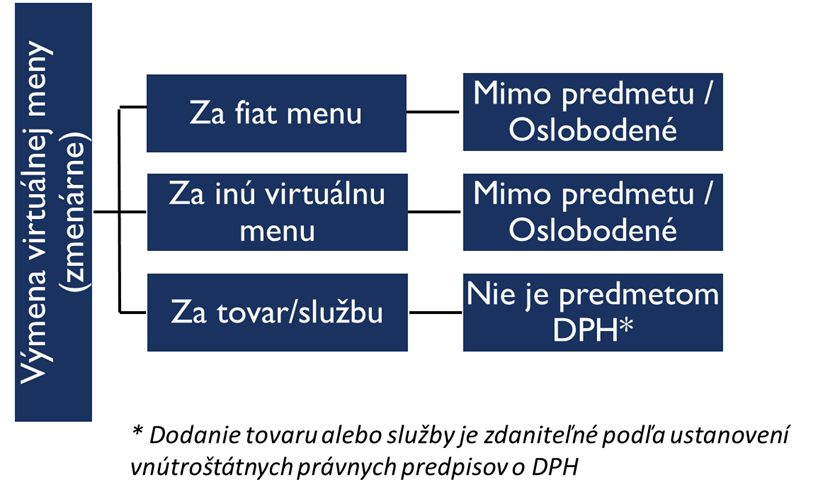

Rozhodnutie v prípade Hedqvist

Prelomovým sa stal judikát Európskeho súdneho dvora („ESD“) vo veci C-264/14 David Hedqvist [1], ktorý bol zverejnený v októbri 2015. Doposiaľ je to v podstate jediný právne záväzný dokument k problematike DPH pri kryptomenách.

Tento judikát riešil daňový spor švédskeho občana, ktorý poskytoval služby zmenárne virtuálnych mien (najmä Bitcoinu) prostredníctvom online platformy za fiat meny. Švédsky súd sa na ESD obrátil s nasledovnými otázkami:

- Predstavujú transakcie v takej podobe, ktorá sa považuje za výmenu virtuálnej meny za tradičnú menu a naopak, uskutočňované za protihodnotu pripočítavanú poskytovateľom do výmenného kurzu v momente jeho stanovenia, poskytovanie služby za protihodnotu ?

- V prípade kladnej odpovede, je dodanie takej služby (zmenárne) oslobodené od DPH?

Podľa ESD ak účel virtuálnym mien je byť platidlom a tak je to akceptované aj stranami v transakcii, je nepochybné, že táto virtuálna mena nemá iný účel ako účel platidla. V súvislosti s týmto tak ESD prijalo tieto závery:

- Transakcie, ktoré spočívajú vo výmene tradičných mien za virtuálne menové jednotky „bitcoin“ a naopak a uskutočňujú sa za platbu sumy zodpovedajúcej rozdielu medzi cenou, za ktorú dotknutý poskytovateľ kúpil menu, a cenou, za ktorú ju predáva svojím zákazníkom, predstavujú poskytovanie služieb za protihodnotu.

- Poskytovanie služieb, ktoré spočíva vo výmene tradičných mien za virtuálne menové jednotky „bitcoin“ a naopak, predstavuje transakcie oslobodené od dane z pridanej hodnoty (podľa článku 135 ods. 1 písm. e) EU smernice o DPH – transakcie týkajúceho sa devíz, bankoviek a mincí používaných ako zákonné platidlo).

Z uvedeného rozsudku ESD je tiež možné vyvodiť, že transakcie ako dodanie služby a tovaru za virtuálnu menu alebo predaj virtuálnej meny sa pre DPH účely budú posudzovať obdobne ako transakcie s fiat menami.

Toto rozhodnutie sa považuje za základný stavebný kameň DPH legislatívy v oblasti kryptomien. A demonštruje tiež vysokú miery kvality a profesionality jurisprudencie Súdneho dvora Európskej únie, keďže tento judikát je aj po 7 rokoch dynamiky rozvoja krypto prostredia rovnako relevantným legislatívnym zdrojom.

* Dodanie tovaru alebo služby je zdaniteľné podľa ustanovení vnútroštátnych právnych predpisov o DPH

[1] https://eur-lex.europa.eu/legal-content/SK/TXT/?uri=CELEX:62014CJ0264